I mercati hanno recuperato in maniera impressionante ed imprevedibile dai minimi di Marzo spinti dalle FAANG e dal settore tech in particolare.

L’allentarsi delle misure di lockdown e i primi segnali di ripresa dell’economia reale hanno spinto le borse a toccare nuovi massimi (Nasdaq) e ad avvicinarsi ai precedenti massimi (SP500, Dow Jones).

Aspettative di breve termine

Come condiviso nell’aggiornamento di Aprile nessuno può prevedere se il crollo del mercato sia già terminato ma ci sono molti segnali che fanno credere che una ripresa a forma di “V” è stata più desiderata dagli investitori (e da banche centrali e governi) che collegata a dati dell’economia reale

L’economia post-covid ancora per tutto il 2020 risentirà degli effetti della pandemie. Il Ceo di LastMinute.com ha recentemente dichiarato che si aspettano di ritornare a livelli di fatturato simili al 2019 soltanto nel 2023 !

Quando sento dire che “il settore turismo non si riprenderà in fretta” molto spesso nel discorso sento un “ma gli altri settori stanno dando segni di ripartenza importanti”

La crisi del settore turismo non può essere trattata con così tanta superficialità. Chi lo fa spesso fa riferimento all’impatto diretto del turismo (che a seconda dei paesi europei è tra il 4 e il 6 % del pil, Grecia e Portogallo escluse) e dimentica il peso dell’indotto che in Italia è stimato su un 12-14 % a seconda dei calcoli che vengono effettuati.

Quando parliamo di crisi del turismo, parliamo di:

– Compagnie aree che viaggeranno con una occupazione del 40-60 %;

– Stabilimenti balneari, centri benessere, spa che in alcuni casi avranno una contrazione anche del 50-60%,

– Treni che attualmente saranno occupati al 50 %;

– Parchi divertimento, centri acquatici che rinunceranno al 50-70 % della capienza

– Crociere che partiranno con il 30-50 % di posto in meno.

Senza dilungarmi troppo gli effetti saranno innanzitutto sui prezzi. A minore capienza corrisponderà aumento proporzionale dei prezzi.

L’aumento dei prezzi produrrà a sua volta una diminuzione ulteriore dei flussi (molto difficile da quantificare perchè parliamo di comportamenti di esseri umani in uscita da una pandemia globale)

Ci sarà anche un effetto importante sull’occupazione. Ipotizziamo che la metà dei lavoratori del comparto rimanga a casa e non riesca a ricolloccarsi.

Ci sarà un effetto considerevole anche sulla spesa per investimenti: le aziende in una situazione di incertezza daranno precedenza a ragionamenti di cassa a 2-3 mesi e taglieranno tutto quello che non è necessario (dipendenti, fornitori, investimenti, ricerca e sviluppo)

Inoltre non possiamo sapere l’effetto del post-pandemia sul “mood” delle persone: se possiamo ipotizzare che chi ha perso il lavoro o comunque ha visto il suo reddito ridursi difficilmente spenderà i propri soldi come se nulla fosse successo non possiamo immaginare quale percentuale del reddito vada verso il risparmio piuttosto che verso la spesa.

Se la paura di essere rimasti al verde è più grande della voglia di farsi una vacanza o acquistare un bene di consumo allora quante persone aumenteranno la propria quota destinata al risparmio e quindi alla tranquillità sottraendolo ai consumi ?

E la diminuzione dei consumi che conseguenza avrà su comparti e aziende già in difficoltà ?

Aspettative di lungo termine

Marzo è stata un’occasione di acquisto “generazionale”. Alcune azioni sono tornate a valori del 2017-2018. Sia nel mio portafoglio Etoro che in quello “personale” ho acquistato aziende (come Paypal o Visa ad esempio) a valori che avrei solo “sognato” a in tutto il 2019.

La pandemia cambierà alcune abitudini e ne consoliderà altre. Il processo di digitalizzazione potrebbe subire una spinta considerevole (e i primi dati sembrano confermarli) quindi mi aspetto ancora di più di incrementare quote in tutto il comparto tech (soprattutto saas), nel settore dei pagamenti (in watchlist riacquisto di Square e Stoneco ad esempio), nel settore dei marketplace (riacquisto di Etsy o Mercadolibre) e in tutti i settori che possono essere collegati (ad esempio i datacenter Reit)

Come è andato il Portafoglio (aggiornamento 11 Giugno)

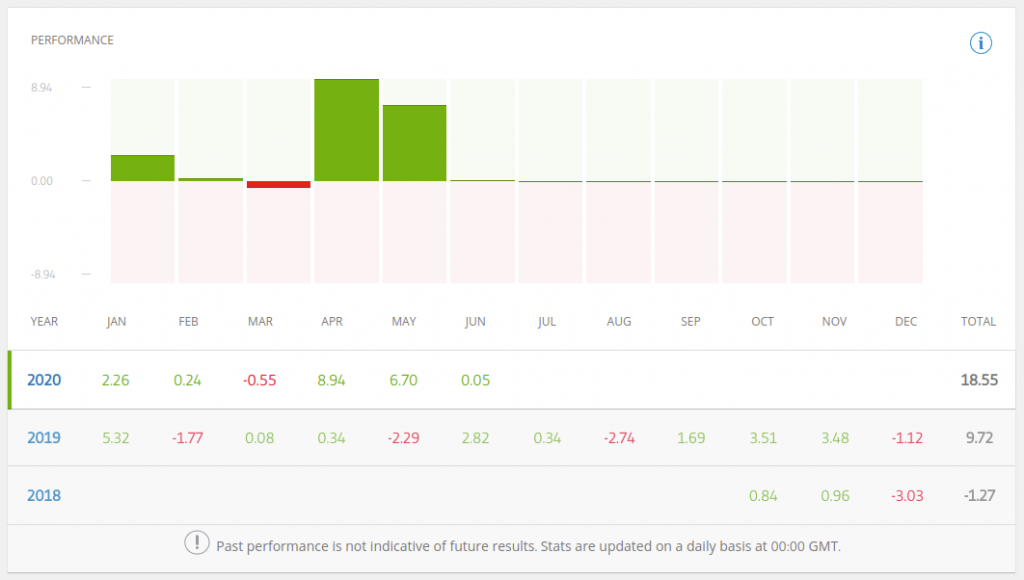

Dal 1° gennaio 2020 all’11 Giugno il mio portafoglio su Etoro ha guadagnato il 18.55 %. Non male.

Nel mese di maggio ho aumentato la liquidità (che è arrivata al 57 %) e aumentato l’acquisto di strumenti di hedging (VIX e strumenti short a leva su Nasdaq100 e SmallCap).

Il VIX, anche definito “indice della paura”, è il mio strumento preferito perchè più di qualsiasi altro strumento è in grado di ridurre la volatilità di un portafoglio.

L’11 Giugno il VIX è arrivato al + 52 % e questo ha consentito al mio portafoglio di chiudere la giornata con una perdita contenuta (1.6 % mentre il Nasdaq ha perso il 5.27 % e l’S&P 500 il 5.89 %) ovvero ho perso solo il 27 % rispetto all’SP 500 o per metterla in altri termini il portafoglio ha perso circa 4 volte meno la perdita dell’S&P 500

Come avevo condiviso nell’aggiornamento di Aprile il mio obiettivo era quello di prepararmi ad eventuali crolli con una perdita massima teorica del 50 % mentre il risultato è stato di gran lunga superiore.

Rimanere investiti

Per questo motivo consiglio di rimanere investiti. Non perchè il portafoglio sarà esente da eventuali scossoni ma perchè è ben posizionato per la maggior parte degli scenari di stress previsti. E punta a bissare il successo di Marzo (e ha buone basi dal punto di vista matematico per farlo)

Per fare un esempio concreto se l’S&P 500 dovesse toccare il minimo di Marzo (circa 2.400 punti dai 3.000 attuali) staremmo parlando di una perdita di circa il 20 %: l’obiettivo del portafoglio è di contenere la perdita massima in una fascia del’8-12 %.

Poichè nessuno può sapere se ci sarà questo nuovo crollo e quando ci sarà, ne quale sarà il fondo il mio consiglio è di continuare a seguire il portafoglio qualsiasi cosa accada perchè già su Marzo ho visto purtroppo investitori che hanno abbandonato il portafoglio in seguito ad un -10 % o anche ad un -5 %. Chi è rimasto oggi sta guadagnando in media il 15-16 % . Ovvero dal minimo toccato a Marzo + 25/26 %.

0 commenti